El fondo de reserva de la comunidad. ¿Qué es y cómo funciona?

Artículo actualizado el 1 de octobre de 2024

La Ley 8/1999 introdujo cambios muy importantes en la Ley de Propiedad Horizontal, entre otros: se flexibilizó el régimen de mayorías, se introdujo la afección real, el certificado de deuda, el procedimiento monitorio, la acción de cesación y el fondo de reserva. Desde 2018, este fondo está dotado con un mínimo del 10% de su último presupuesto ordinario.

Esto parece sencillo y fácil de entender, pero, como veremos, tiene algunos matices que lo hacen algo más complejo.

¿Para qué sirve?

El fondo de reserva se describe en el artículo 9.1.f), y se cita en los artículos 21 y 24, de la LPH. Su constitución y funcionamiento se describen en la Disposición Adicional de esta Ley. Está destinado a “atender las obras de conservación, de reparación y de rehabilitación de la finca, la realización de las obras de accesibilidad recogidas en el artículo diez.1.b) de esta ley, así como la realización de las obras de accesibilidad y eficiencia energética recogidas en el artículo diecisiete.2 de esta ley.” Es decir, sirve para varias finalidades, pero, sobre todo, para mantener los elementos comunes en buen estado de conservación.

recogidas en el artículo diez.1.b) de esta ley, así como la realización de las obras de accesibilidad y eficiencia energética recogidas en el artículo diecisiete.2 de esta ley.” Es decir, sirve para varias finalidades, pero, sobre todo, para mantener los elementos comunes en buen estado de conservación.

¿Cómo se calcula?

Según la Disposición Adicional de la LPH, las nuevas comunidades de propietarios han de dotarlo, el primer año, con el 2,5% del presupuesto ordinario, y los posteriores, con el 10%, como mínimo. Pero, ¿sobre qué cantidades se aplica ese porcentaje? Veámoslo con un ejemplo:

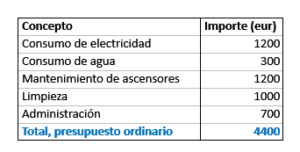

Comunidad formada por 10 viviendas en bloque plurifamiliar, con ascensor y servicios normales. Su último presupuesto ordinario (excluido el seguro, ahora veremos por qué), es el siguiente:

En este caso, el fondo de reserva mínimo, sería: 4400 x 10% = 440 euros.

Pero esto no es tan sencillo.

En primer lugar, el artículo 9.1.f) dispone que “Con cargo al fondo de reserva la comunidad podrá suscribir un contrato de seguro que cubra los daños causados en la finca o bien concluir un contrato de mantenimiento permanente del inmueble y sus instalaciones generales.”

En consecuencia, si añadimos al presupuesto el seguro multirriesgo, habitual en casi todas las comunidades, éste  puede superar incluso la dotación mínima del fondo de reserva. Igual ocurre si la comunidad suscribe un contrato de mantenimiento de una o varias instalaciones.

puede superar incluso la dotación mínima del fondo de reserva. Igual ocurre si la comunidad suscribe un contrato de mantenimiento de una o varias instalaciones.

En segundo lugar, la Disposición adicional de la ley dispone que: 2. La dotación del fondo de reserva no podrá ser inferior, en ningún momento del ejercicio presupuestario, al mínimo legal establecido.

Las cantidades detraídas del fondo durante el ejercicio presupuestario para atender los gastos de las obras o actuaciones incluidas en el artículo 10 se computarán como parte integrante del mismo a efectos del cálculo de su cuantía mínima.

Al inicio del siguiente ejercicio presupuestario se efectuarán las aportaciones necesarias para cubrir las cantidades detraídas del fondo de reserva conforme a lo señalado en el párrafo anterior.

¿Qué significa esto? Pues que el saldo contable del fondo de reserva tiene que ser en todo momento, como mínimo, el 10% del presupuesto. Si la comunidad realiza, por ejemplo, una reparación de albañilería durante el ejercicio, su coste se detraería del fondo de reserva, pero el importe (contable) de éste quedaría intacto, a no ser que esta reparación supere la cuantía del propio fondo. En este caso, hay que girar una derrama para reponerlo hasta dicha cantidad.

¿Qué hacer entonces?

Es evidente que, incluso en edificios o urbanizaciones de gran tamaño, la cuantía mínima del fondo de reserva puede resultar insuficiente. Por tal motivo, para que una comunidad pueda funcionar con normalidad, es decir, pueda tener dinero para atender todas sus necesidades, sin necesidad de emitir derramas adicionales, el fondo de reserva ha de ser un porcentaje superior al 10%.

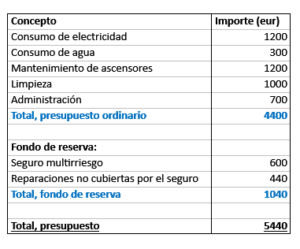

En el ejemplo anterior, si la comunidad, además del seguro multirriesgo, quiere tener fondos para atender reparaciones e imprevistos no cubiertos por la póliza, su presupuesto sería el siguiente:

En este caso, el fondo de reserva alcanza el 23,64% del presupuesto ordinario.

¿Y si sobra dinero? ¿El excedente pasa al fondo de reserva?

Es habitual que muchas comunidades finalicen el ejercicio con dinero sobrante, porque se han renegociado co ntratos de suministros y servicios, porque ha habido menos reparaciones de las previstas, o sencillamente han dotado un amplio capítulo para conservación y reparaciones. En este caso, el excedente, salvo que la junta de propietarios decida otra cosa (devolverlo o aplicarlo a un nuevo servicio o mejora), quedaría como fondo de reserva. Caso distinto serían aquellas comunidades que funcionan mediante el sistema de liquidación de gastos. En este supuesto, al liquidar el ejercicio, la comunidad podrá acordar mantener en fondo de reserva una cuantía determinada, abonando o cargando a los propietarios las cantidades resultantes de la liquidación.

ntratos de suministros y servicios, porque ha habido menos reparaciones de las previstas, o sencillamente han dotado un amplio capítulo para conservación y reparaciones. En este caso, el excedente, salvo que la junta de propietarios decida otra cosa (devolverlo o aplicarlo a un nuevo servicio o mejora), quedaría como fondo de reserva. Caso distinto serían aquellas comunidades que funcionan mediante el sistema de liquidación de gastos. En este supuesto, al liquidar el ejercicio, la comunidad podrá acordar mantener en fondo de reserva una cuantía determinada, abonando o cargando a los propietarios las cantidades resultantes de la liquidación.

Para contables

Las comunidades de propietarios no están obligadas (todavía) a llevar sus cuentas bajo ningún plan determinado. No obstante, lo habitual es que, si son gestionadas por una administración de fincas, ésta disponga de una aplicación informática que lo incluye. El más frecuente es el Plan General de Contabilidad para Pymes (RD 1515/2007, modificado por el RD 602/2016).

Con arreglo a este plan, el fondo de reserva de una comunidad podría considerarse, tanto reserva legal, como reserva voluntaria. En el primer caso, la cuenta a utilizar sería la 114 (Las establecidas por cualquier disposición legal con carácter obligatorio, distintas de las incluidas en otras cuentas de este subgrupo). En el segundo caso, podría utilizarse la cuenta 113 (Reservas voluntarias). Esto es así porque el mínimo del 10% que marca la LPH es obligatorio, pero lo más normal es que la comunidad decida voluntariamente ampliar este porcentaje que, como hemos visto, será casi siempre insuficiente. Al no ser forzoso usar ninguna cuenta en concreto, es indiferente utilizar una u otra.

El movimiento sería el siguiente:

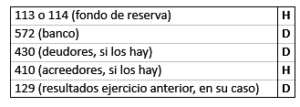

Al inicio del ejercicio, cuando se dota el fondo por primera vez, se anota su importe al Haber, contra la cuenta de banco, deudores o resultados del ejercicio, según sea el caso.

Al final del ejercicio, en el asiento de regularización, si se ha hecho algún gasto que deba asumir el fondo, su importe se contabilizará, primero al Debe de la cuenta 113 o 114, contra la cuenta de gasto (al Haber), y acto seguido al Haber, contra la cuenta 129 (resultados del ejercicio, al Debe), de forma que su saldo sea el mismo que al inicio del ejercicio.

Si la comunidad decide aumentar el fondo de reserva, el importe del aumento se contabilizará, en el asiento de apertura del nuevo ejercicio, al Haber de la cuenta 113-114, contra la cuenta 129 (al Debe).

Pero esto es para los contables. Al común de los propietarios le cuesta trabajo entender los presupuestos y los informes económicos de su comunidad, por lo que, en ambos casos, los administradores suelen simplificar al máximo los números. Es muy frecuente, en los presupuestos, que el fondo de reserva quede subsumido en la partida genérica de conservación y reparaciones, para mejor comprensión.

Conclusión.

La introducción del fondo de reserva se debió, principalmente, a la preocupación del legislador por la adecuada conservación de los inmuebles. Antes de su aparición en la LPH, muchas comunidades de propietarios funcionaban “con lo justo” para pagar los servicios básicos, y ante cualquier avería o reparación, se veían obligadas a aprobar derramas. Esto complicaba y retrasaba bastante la gestión, por tener que convocar junta para su aprobación, y por las reticencias de los propietarios ante las cuotas extraordinarias.

Como hemos visto, el mínimo legal del 10% es, casi siempre, insuficiente, y en la práctica las comunidades suelen dotarlo más generosamente. Pero el mero hecho de la introducción de esta obligación legal, ha contribuido a concienciar a las comunidades de la necesidad de contar con fondos suficientes y de rápida disponibilidad. Esto permite, además, evitar la necesidad de convocar junta en mitad de un ejercicio, cuando es necesario reponer el fondo de reserva. Bastará con informar mediante circular a los propietarios y emitir una o más cuotas extraordinarias, previa justificación del gasto. Estas cuotas serán sometidas a ratificación en la siguiente junta que se celebre.

Lotisse. Tamara Cuevas Gómez

Departamento financiero-contable